Byla inflace skutečně potlačena?

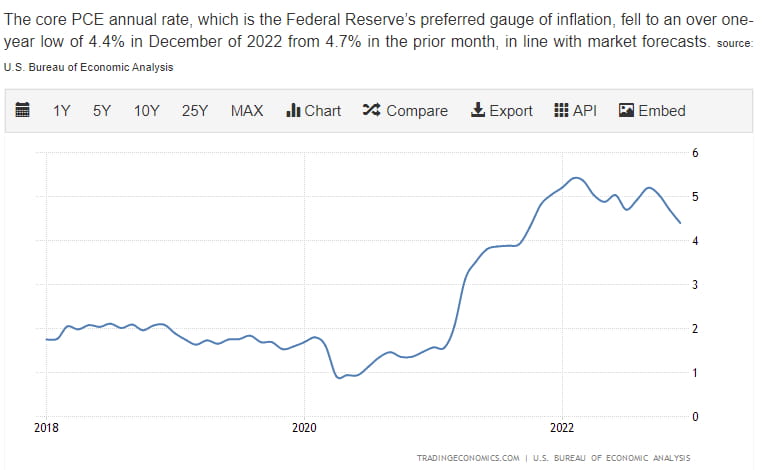

Navzdory monumentálnímu tisku peněz se zdá, že míra inflace se ustálila. Spotřebitelé měří inflaci jako CPI. Toto měření zahrnuje veškeré zboží a služby, které by si domácnost obvykle zakoupila. Federální rezervní systém nekoná politiku založenou na jiné metrice: PCE.

Osobní

Spotřeby

Index cen výdajů

Matematicky vzato je přímo srovnatelný s CPI. Záměrně však vylučuje jak jídlo, tak energii. Výpočet s nimi nepočítá kvůli jejich přirozené cenové volatilitě. Záměrné vyloučení těchto položek zabraňuje přehnané reakci/ovládání trhu ve světle přirozených/normálních výkyvů cen komodit.

Podívejme se na data!

Vzestup PCE na konci roku 2020 přišel, když se inflace začala usazovat. Inflace měla také dynamiku sekundární k dynamice dodavatelského řetězce a globální přepravní logistice.

Proč na tom záleží?

Pokud se přihlásíte k „hypotéze efektivního trhu“, pak trh již má cenu v tomto datovém kusu. Pokud nechcete mluvit o důsledcích tohoto!

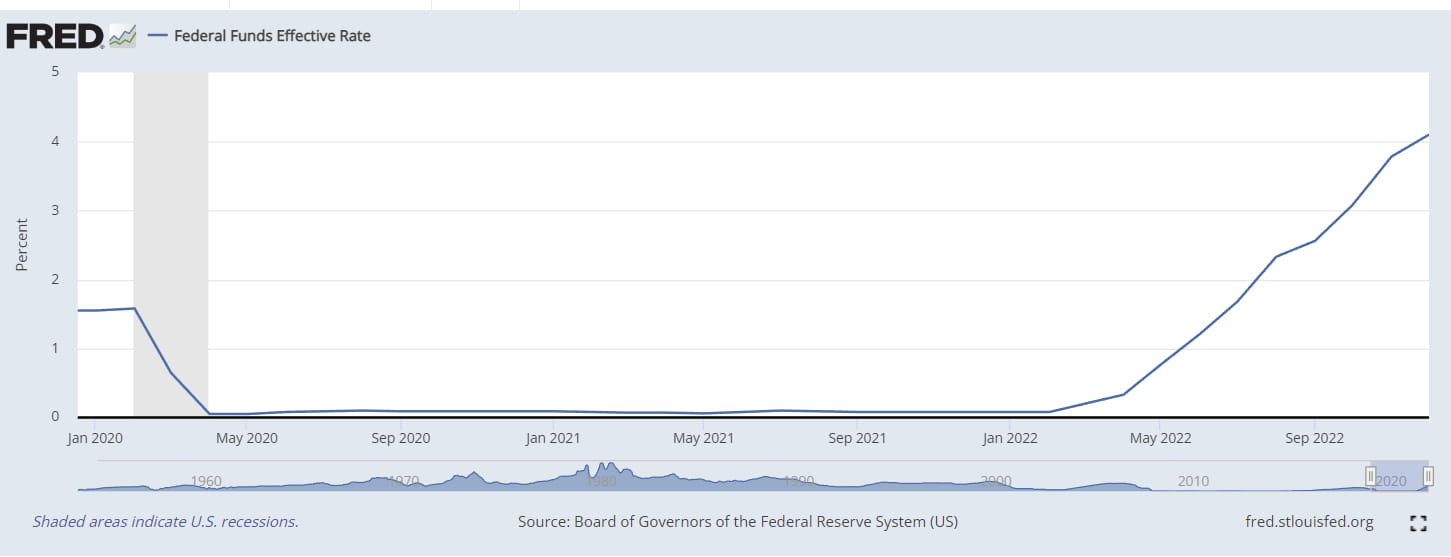

První údaje ke zvážení: Historie sazeb federálního fondu

Federální rezervní systém zvyšoval úrokové sazby velmi agresivně se zvýšením od 75 bps do 50 bps. V tomto kontextu úleva o 25 bps dává trhu prostor k nadechnutí a vytváří „holubičí“ obraz.

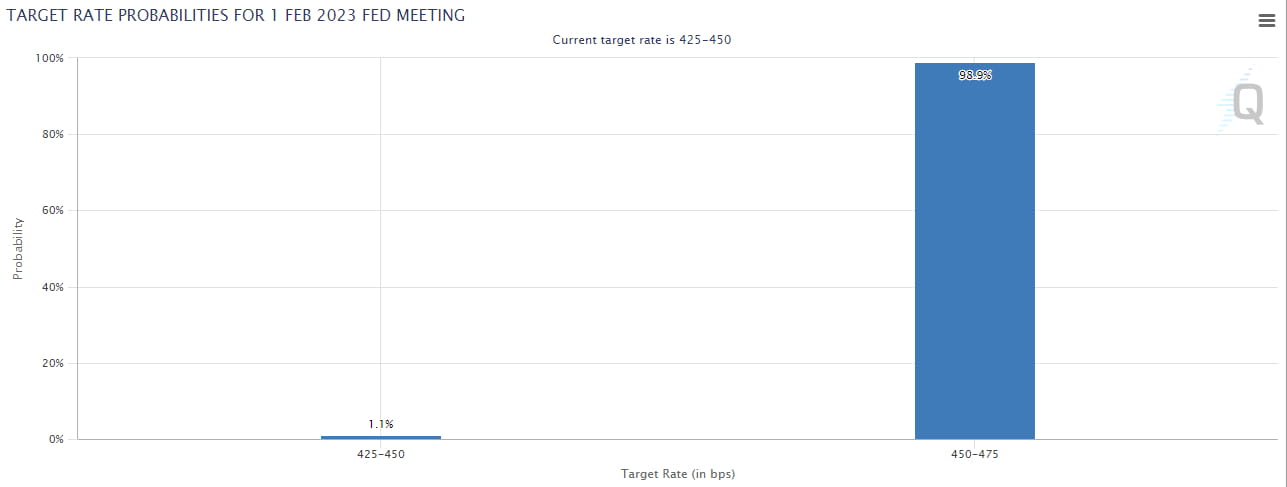

Druhá data ke zvážení: únorové spekulace FOMC

Stále efektivní trh věří, že na příštím FOMC získáme 25 bps. To je v tuto chvíli řečeno s 98,9% jistotou, což znamená 1% šanci na 50 bps: v kontextu zmírnění PCE a silného trhu práce.

Stále efektivní trh věří, že na příštím FOMC získáme 25 bps. To je v tuto chvíli řečeno s 98,9% jistotou, což znamená 1% šanci na 50 bps: v kontextu zmírnění PCE a silného trhu práce.

Co se stane dál?

Vzhledem k žádným náhlým změnám inflační situace si myslím, že trh bude i nadále očekávat 25 bps. Federální rezervní systém je ostře proti nedostatečnému zpřísňování/snižování sazeb ve strachu ze 70./80. let, kdy byla inflace špatná, zdálo se, že je pevná, ale vrátila se s „druhou vlnou“, která byla mnohem ničivější než ta první.

Očekávaný výsledek FOMC: 25bps a neutrální volatilita trhu v závislosti na tónu JPow během jeho projevu.

Neočekávaný FOMC: 50 bps a jestřábí tón způsobují volatilitu směrem dolů.

Očekávání 2023: žádné snížení sazeb