Hlavní změnou po sloučení Etherea je změna jeho konsensuální sítě z Proof-of-Work na Proof-of-Stake. Ve srovnání s PoW je PoS energeticky účinnější a zvyšuje škálovatelnost Etherea.

Pro každou síť Proof-of-Stake budou existovat validátoři, kteří jsou zodpovědní za kontrolu platnosti nových bloků šířených sítí a za vytváření a šíření nových bloků sami.

V Ethereu 2.0, aby se uživatelé stali validátorem, musí do smart kontraktu vložit alespoň 32 ETH. Síť Ethereum náhodně vybere validátory z těchto stakerů v každé epoše (v Ethereu 2.0 bude 1 slot = 12 sekund a 32 slotů = 1 epocha). Pokud stakeři podávají v určité epoše poctivé výkony, dostanou od sítě odměny v $ ETH.

Odměny i principy však budou až do sloučení uzamčeny. Nebo dokonce několik měsíců po sloučení s ohledem na skutečnost, že přechod stavu a funkce transakce nebudou po sloučení okamžitě k dispozici.

Představujeme vám Lido

Problém nelikvidity se stává vážným problémem pro investory, kteří chtějí získat stabilní a atraktivní odměny z Etherea 2.0 a zároveň si zachovat expozici vůči výnosům z jiných protokolů DeFi. Kromě toho existuje značné množství drobných investorů, kteří nejsou schopni splnit požadavek 32ETH.

Lido bylo představeno, aby vyřešilo tyto problémy poskytnutím likvidity pro sázkaře a umožněním účasti s libovolnou částkou $ ETH. Za každý $ETH vsazený přes Lido dostane staker stejnou částku $stETH, která představuje hodnotu vsazených $ETH na beacon chain. Zůstatek $stETH se odpovídajícím způsobem zvýší s odměnami získanými na Ethereu 2.0. Držitelé $stETH mohou vyměnit $stETH na $ETH v poměru 1:1 poté, co bude transakční funkce dostupná.

Tento mechanismus dělá $stETH „věšákem“ $ETH a poskytuje likviditu stakerů, kteří mohou používat $stETH v protokolech DeFi podobně, jako drželi $ETH.

$stETH je derivát

„Peg“ mezi $stETH a $ETH však není striktní a návrh systému Lido je daleko od swapovacího mechanismu mezi $UST a $Luna.

Pro lepší pochopení vztahu mezi $stETH a $ETH zde krátce představím trh s dluhopisy. V konvenčním finančnictví využívají společnosti podnikové dluhopisy k získávání kapitálu od investorů a splácejí je jistinou plus úroky, když čas narazí na splatnost dluhopisu. Investoři dluhopisů mohou také prodávat/kupovat dluhopisy na sekundárním trhu, aby získali likviditu, takže jeho cena je ovlivněna spíše poptávkou/likviditou trhu než emitentem před jeho splatností.

Tradičně jsou dluhopisy preferovány investory averze k riziku, protože dluhopisy jsou dluhové investice. Vzhledem k charakteristice absolutní priority musí společnost nejprve vyplatit dlužníky před výplatou prioritních akcionářů a společných akcionářů v případě zrušení nebo úpadku. Přestože pro kryptoinvestory neexistuje žádná ochrana před bankrotem, $stETH poskytuje investiční příležitost s averzí k riziku kvůli robustnímu používání $ETH a pověsti jeho komunity.

Analogicky $stETH s dluhopisem, vsazený $ETH je princip, 4% APY poskytované Lido je úroková sazba a protokoly DeFi jsou sekundární trhy. Hlavním rozdílem mezi $stETH a korporátním dluhopisem je jeho datum splatnosti (sloučení) není známo. (Ne věčný dluhopis, protože věčný dluhopis nesplatí jistinu) Splatnost určuje cenový odpočet dluhopisu jako rizikový parametr. Vzhledem k tomu, že investoři mohou splatit dluhopisy za jistinu plus úrok v době splatnosti, cena dluhopisu se bude blížit své nominální hodnotě, jakmile se čas přiblíží k jeho splatnosti nebo naopak. Existují také některé další diskontní faktory, jako je smluvní riziko společnosti Lido a důvěryhodnost společnosti Lido.

$stETH by měl mít vždy cenu nižší než $ETH, než bude transakce funkční na Ethereu 2.0, a v současné fázi by se mělo očekávat obchodování za cenu pod jeho „paritou“.

Můžeme zkontrolovat výkon $BETH, podobného projektu představeného Binance několik týdnů po Lidu, jeho parita k $ETH nikdy za posledních 15 měsíců nedosáhla 1,0.

Existují také určité obavy z toho, že „odladěný“ $stETH povede k vyřazení $ETH. Protože on-chain DEX nikdy neslibují svým uživatelům, že budou moci vyměnit $stETH na $ETH na základě 1:1, bude cena $stETH určena spíše likviditou fondu než pevným algoritmem, což znamená, že neexistuje žádný způsob, jak generovat nekonečné množství $stETH odnikud, jako to udělali arbitrážní pro $Luna. Maximální částka $stETH na trhu je také omezena celkovou nabídkou $ETH. O tom, proč cena $stETH neklesne pod určitou úroveň, vysvětlím více v příštím díle.

Kryptotrh obecně

Zápas 3AC a Celsia minulý týden nám ukazuje sílu likvidity v kryptozimě. Když FED minulý týden zvýšil základní úrokové sazby o tři čtvrtě procentního bodu proti aktuálně raketově rostoucí inflaci, likvidita USD USD se dále snížila. Vysoká inflace, úroková sazba a poplatky za plyn nutí drobné investory prodávat svá riziková aktiva, aby zaplatili své účty, a prodejní tlak na kryptoměny se obecně zvyšuje.

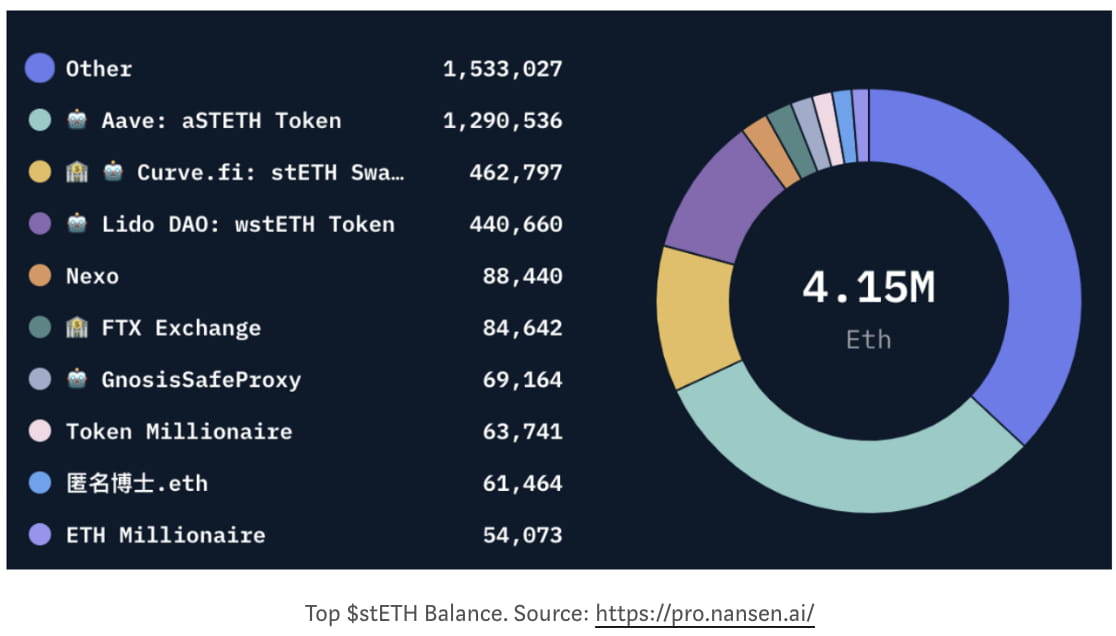

Instituce musí opustit své pozice na nelikvidních aktivech a připravit si dostatek hotovosti, aby se vyhnuly potenciálnímu runu na banky, když na makrotrhu propadne panice. Konkrétně $stETH, protože jeho fond likvidity na Curve, Aave a Uni jsou dodávány hlavně institucemi jako FTX a Celsius, odcházející instituce snadno zničily cenovou paritu v AMM DEX.

Klesající cena $stETH také vyvolala výzvy k marži pro stakery s pákovým efektem, kteří využívají Aave k opakovanému vsazení ETH do Lido. Jsou nuceni prodávat jiné kryptoměny za nižší cenu, aby splatili dluh, jinak bude jejich $stETH zlikvidován a vyhozen na trh. V každém případě to vyvine větší prodejní tlak na kryptotrh, protože většina $stETH byla uložena do fondu Aave.

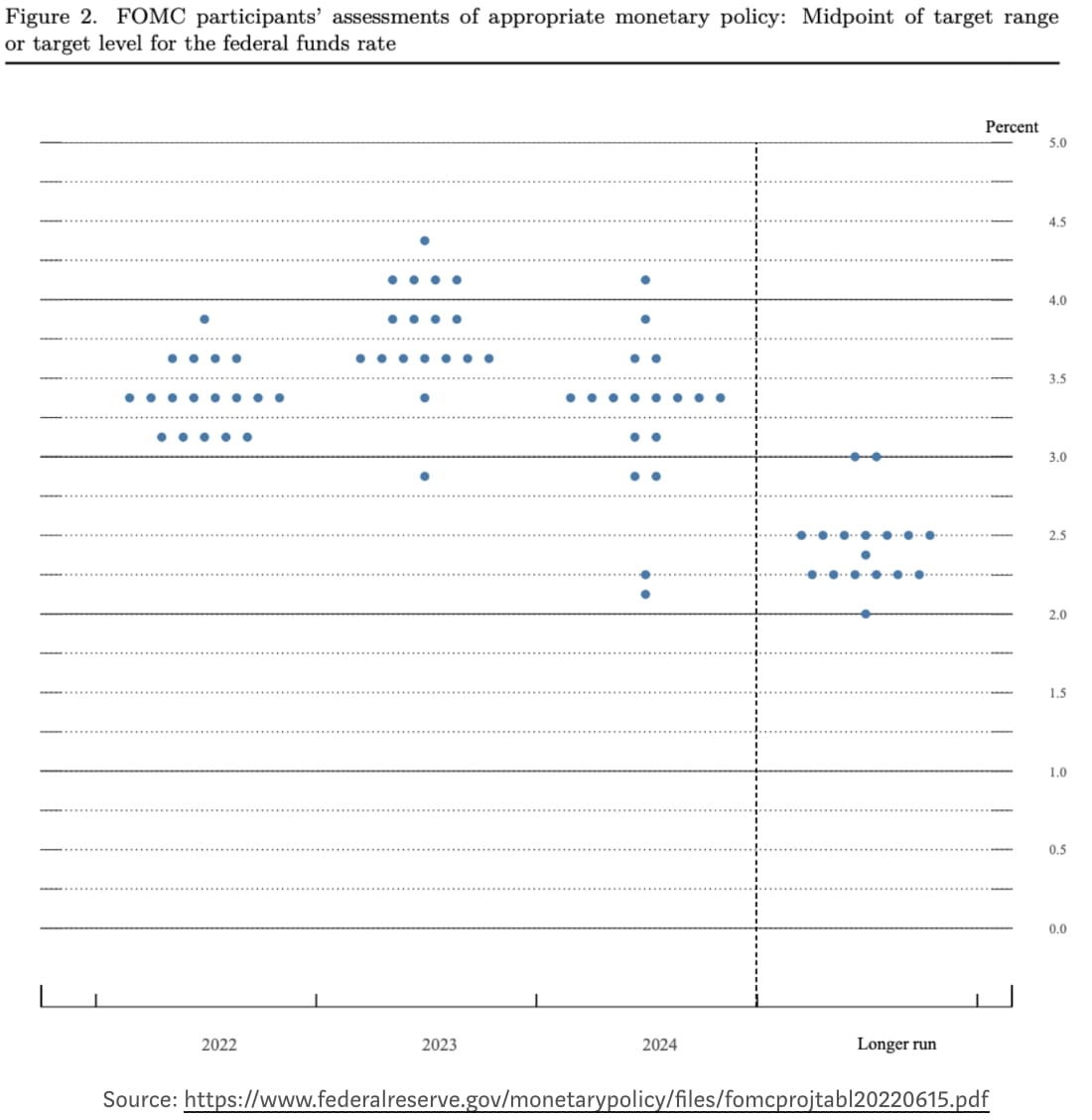

Z makroúrovně finanční trh (jak konvenční, tak kryptoměnový) částečně přehnaně reagoval na zpřísnění měny v posledním měsíci a již očekával zvýšení sazeb FED o 75 bazických bodů v červenci. Riziková aktiva, jako jsou kryptoměny, mohou čelit dalšímu poklesu v červenci, kdy se likvidita USD zpřísňuje, ale nezávislost FEDu je nyní nesrovnatelná s Volckerovým momentem. Vzhledem k tomu, že Bidenova míra schválení nedávno dosáhla 36 % (což je nové rekordní minimum), demokraté s největší pravděpodobností ztratí v nadcházejících volbách v polovině období dva sněmovny. Politický tlak na FED jej může velmi brzy obrátit zpět k měnovému uvolňování, aby potěšil voliče. Očekává se, že si trh zachová relativně stabilní stav po 3 zvýšeních sazeb, kdy úroková sazba dosáhne přibližně 3,25 %.

Závěr

Systém Lido/$stETH není blízko Terry a $stETH „depeg“ by se měl očekávat. Pokles ceny $stETH je v podstatě nerovnováha mezi nabídkou a poptávkou po likviditě, ale měla by se udržet nad určitou negativní úrovní prémie, protože poptávka po ETH stále existuje. Sestupný tlak kryptotrhu bude chvíli trvat, dokud úroková sazba FED nedosáhne 3 % nebo se míra inflace nevrátí na 2 %.

Prohlášení: Tento výzkum slouží pouze pro informační účely. Nepředstavuje investiční poradenství ani doporučení k nákupu nebo prodeji jakékoli investice a nemělo by se používat při hodnocení přínosů jakéhokoli investičního rozhodnutí.

🐦 @SoxPt50

📅 8. července 2022